Facturation électronique PME sous Sage : 3 scénarios 2026

10 Jul 2026 à 08:41

PME de 12 salariés sous Sage, suivie par un cabinet comptable ? Découvrez les 3 scénarios pour passer à la facturation électronique avant septembre 2026.

Facturation électronique 2026-2027_

PME de 12 salariés sous Sage, suivie par un cabinet comptable, 500 factures/mois : quels scénarios por passer le cap ?

Sujet : e-invoicing B2B · Périmètre : France · Cadre : loi de finances 2026 (art. 123)

Passer à la facturation électronique quand on est une PME avec SAGE - 500 factures / mois

Une PME de 12 salariés qui émet 500 factures par mois sous Sage et travaille avec un cabinet comptable a deux échéances distinctes à traiter. La réception de factures électroniques devient obligatoire le 1ᵉʳ septembre 2026 pour toutes les entreprises. L'émission devient obligatoire le 1ᵉʳ septembre 2027 pour les PME. Le point structurant : depuis l'abandon du service d'échange gratuit du Portail Public de Facturation (PPF), seule une Plateforme Agréée (PA, ex-PDP) peut faire transiter une facture B2B. |

1. Votre situation résumée en deux dates

Votre profil — PME de 12 salariés, logiciel Sage, cabinet comptable, 500 factures émises par mois — vous place dans la catégorie PME au sens de la réforme. Concrètement, deux obligations ne tombent pas à la même date, et c'est la source n°1 de confusion chez les dirigeants.

|

Obligation |

Ce que ça veut dire pour vous |

Votre échéance |

|

Réception |

Être capable de recevoir les factures de vos fournisseurs au format électronique, via une plateforme agréée déclarée dans l'annuaire. |

1ᵉʳ sept. 2026 |

|

Émission |

Émettre vos 500 factures B2B/mois au format structuré (Factur-X, UBL ou CII) en les faisant transiter par une plateforme agréée. |

1ᵉʳ sept. 2027 |

|

E-reporting |

Transmettre à la DGFiP les données de vos ventes hors champ B2B domestique (ventes aux particuliers, clients étrangers). |

1ᵉʳ sept. 2027 |

|

À retenir : l'obligation de réception 2026 s'impose à toutes les entreprises sans exception de taille. Même si vous ne devez émettre vos e-factures qu'en 2027, vous devez avoir choisi et déclaré votre plateforme dès l'été 2026 pour recevoir celles de vos fournisseurs — dont les grandes entreprises et ETI qui, elles, émettront en électronique dès septembre 2026. |

À lire : Facturation électronique : Comment ça marche très concrètement (en schémas)

2. Le décor : PA, solution compatible, annuaire

Trois notions structurent toute la réforme. Les confondre conduit soit à investir dans le mauvais outil, soit à croire — à tort — qu'un simple PDF envoyé par e-mail suffira.

La Plateforme Agréée (PA), ex-PDP

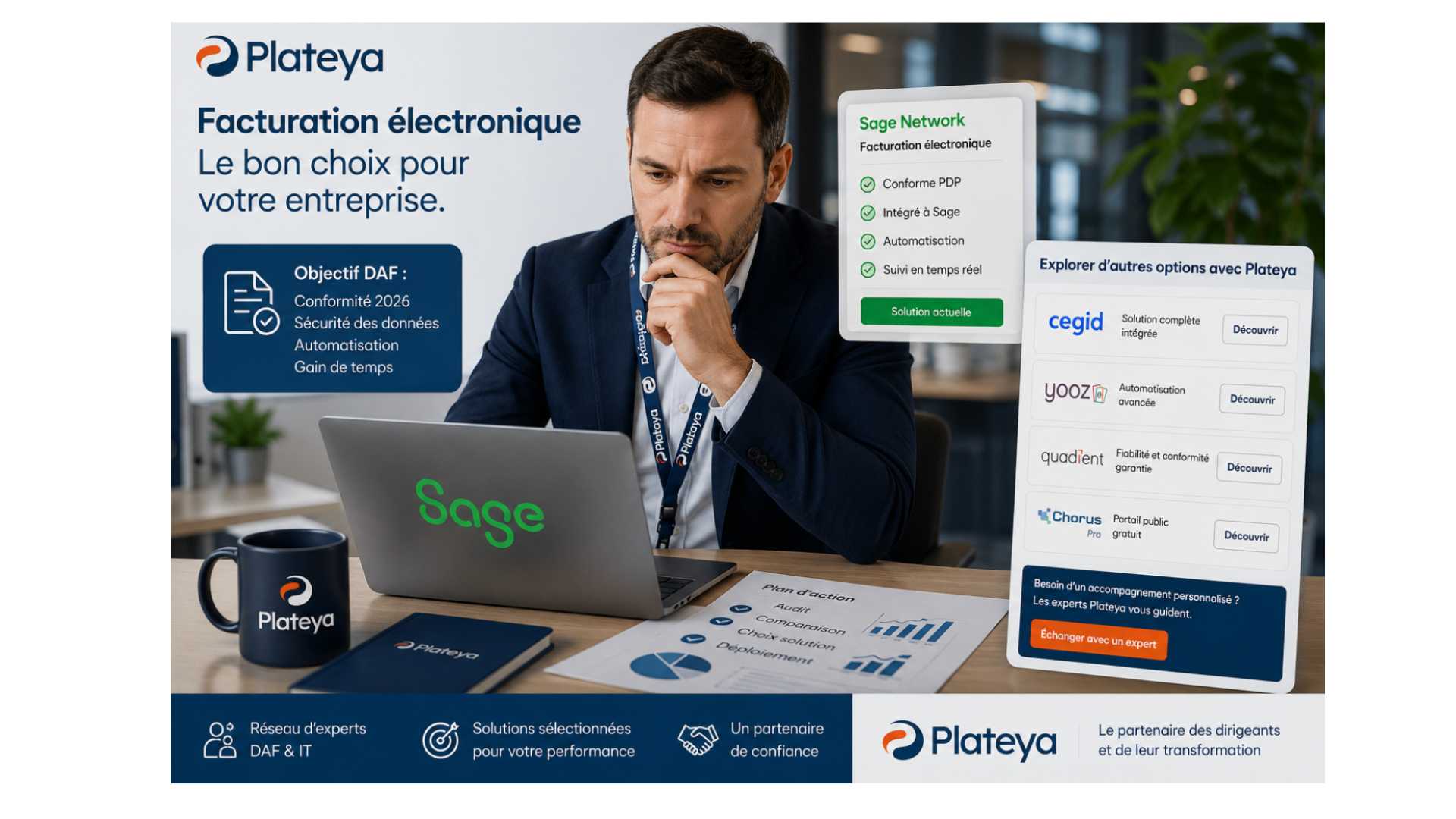

La Plateforme Agréée est l'intermédiaire obligatoire par lequel transite chaque facture électronique B2B. C'est le nouveau nom, adopté en juillet 2025, de la Plateforme de Dématérialisation Partenaire (PDP) : le rôle est identique, seule l'appellation change. Seule une plateforme immatriculée par la DGFiP est habilitée à émettre, recevoir et transmettre les factures ainsi que les données à l'administration. Sage est officiellement immatriculée PA.

La solution compatible (SC) ≠ une PA

Un logiciel de gestion, de facturation ou de caisse est une solution compatible : il met vos factures au bon format mais n'est pas immatriculé. Il doit donc obligatoirement s'appuyer sur une PA pour transmettre. Vos logiciels Sage cumulent les deux fonctions puisque la PA Sage est intégrée nativement — c'est précisément ce qui simplifie votre cas.

L'annuaire et l'abandon du PPF gratuit

Le Portail Public de Facturation (PPF) ne joue plus le rôle de plateforme d'échange gratuite : son développement a été définitivement abandonné (décision d'octobre 2024, actée par la loi de finances 2026). Il ne subsiste que comme annuaire central : vous y déclarez l'adresse électronique de votre PA de réception, pour que les plateformes de vos fournisseurs sachent où vous router les factures. Chorus Pro reste le canal dédié aux factures adressées au secteur public.

Les trois formats admis

- Factur-X : format hybride, un PDF lisible + des données XML embarquées. Le plus répandu côté PME.

- UBL et CII : formats purement structurés (XML), fréquents dans les environnements ERP.

Sage prend en charge les trois. Un point de tranquillité : vous n'avez pas à arbitrer techniquement, la plateforme convertit.

3. Ce que « j'ai Sage et un comptable » change vraiment

Votre configuration réduit le problème à deux questions de décision, pas à un chantier informatique. Tout se joue sur ces deux axes.

- Qui pilote la plateforme ? Vous, via la PA Sage déjà intégrée à votre logiciel — ou votre cabinet comptable, qui a peut-être standardisé son portefeuille clients sur une PA maison (Pennylane, Tiime, ACD, Dext, MEG, etc.). Ce choix conditionne l'accès du cabinet à vos flux et votre autonomie.

- Quel volume, quel plafond ? À 500 factures/mois (achats + ventes cumulés, c'est le compteur qui compte), vous entrez dans une zone où les offres d'entrée de gamme peuvent basculer en surcoût. C'est le vrai poste d'arbitrage économique.

|

Le réflexe à avoir avant tout : appelez votre expert-comptable maintenant. S'il impose une PA, elle prime sur votre choix Sage pour la partie qu'il traite. S'il vous laisse libre, la PA Sage native est le chemin le plus court. Vérifiez systématiquement que « votre » PA offre au cabinet un accès confortable à vos factures — toutes ne se valent pas sur ce point. |

4. Les scénarios possibles

Quatre trajectoires se présentent : trois viables, une à écarter. Le bon choix dépend surtout de la position de votre cabinet comptable et de votre volume.

Scénario 1 — « 100 % Sage » : activer la PA Sage native

Vous restez dans votre environnement Sage et activez la Plateforme Agréée Sage, intégrée à tous les logiciels Sage (Sage Active, Sage 50, Sage 100…) sans frais supplémentaire dans la limite de plafonds de volume. L'inscription revient à déclarer votre adresse de facturation dans l'annuaire ; émission, réception et e-reporting sont pris en charge sans ressaisie.

Idéal si

- Votre cabinet accepte de se connecter à la PA Sage (ou consulte vos factures via un accès dédié).

- Vous voulez le minimum de friction : un seul outil, un seul interlocuteur.

Points de vigilance

- Le plafond mensuel de factures inclus dépend de votre produit Sage. À 500/mois, vérifiez qu'il couvre votre volume — sinon un palier tarifaire s'applique.

- La version de votre logiciel Sage doit être à jour et compatible e-invoicing.

Scénario 2 — La PA du cabinet comptable

De nombreux cabinets ont standardisé leur portefeuille sur une plateforme unique pour industrialiser la production comptable. Dans ce cas, vous adoptez leur PA et y raccordez Sage. Sage reste votre outil de facturation (solution compatible) ; la transmission passe par la PA du cabinet, via export/API. L'API Network de Sage permet précisément d'interfacer une plateforme tierce.

Idéal si

- Votre cabinet pilote déjà une PA et vous demande de vous y rattacher (cas fréquent).

- Vous voulez déléguer au maximum le volet fiscal et la conformité e-reporting.

Points de vigilance

- Vérifiez la qualité de l'interface Sage ↔ PA du cabinet : à 500 factures/mois, un raccordement mal automatisé recrée de la ressaisie. Exigez un flux natif ou API, pas un import de fichiers manuel.

- Clarifiez qui déclare l'adresse dans l'annuaire (vous ou le cabinet) pour éviter le double routage.

Scénario 3 — Architecture hybride / double PA

La réforme autorise plusieurs PA pour une même entreprise — par exemple une plateforme pour la comptabilité (celle du cabinet) et une autre pour la gestion commerciale (Sage). Variante fréquente : une PA de réception « légère » (certaines proposent la réception gratuite) couplée à Sage pour l'émission en 2027.

Idéal si

- Vos outils de gestion commerciale et de comptabilité relèvent d'éditeurs différents.

- Vous voulez neutraliser dès 2026 l'obligation de réception à moindre coût, puis basculer l'émission dans Sage en 2027.

Points de vigilance

- La double PA multiplie les points de contrôle (annuaire, rapprochements, statuts). À votre taille, ne l'adoptez que si une contrainte réelle l'impose.

L'anti-scénario — ressaisie manuelle ou « rester au PDF »

Conserver Excel/Word ou continuer à envoyer des PDF par e-mail vous obligerait à ressaisir chaque facture sur une plateforme agréée. À 500 factures/mois, c'est économiquement absurde et une source d'erreurs et de retards de paiement. Rappel : un PDF envoyé par e-mail n'est pas une facture électronique au sens de la réforme. À écarter.

Tableau comparatif des scénarios

|

Scénario |

Effort de mise en place |

Coût indicatif |

Le mieux pour… |

|

1. 100 % Sage |

Faible |

Inclus jusqu'au plafond, puis palier |

Rester dans un seul outil, cabinet connecté à Sage |

|

2. PA du cabinet |

Moyen (raccordement Sage↔PA) |

Selon offre du cabinet |

Déléguer un maximum au cabinet comptable |

|

3. Hybride / double PA |

Élevé |

Variable (parfois réception gratuite) |

Éditeurs distincts ou couverture 2026 à bas coût |

|

Ressaisie / PDF |

À exclure |

Coût caché élevé + risque d'amende |

Personne à 500 fact./mois |

5. Le facteur « 500 factures/mois »

À ce volume, deux paramètres deviennent décisifs :

- Le compteur PA porte sur les flux entrants ET sortants. Vos 500 factures émises s'ajoutent aux factures fournisseurs reçues : le volume réel qui compte pour un éventuel plafond peut donc largement dépasser 500.

- L'automatisation zéro-ressaisie n'est plus un confort mais une nécessité opérationnelle. Le critère de choix n°1 devient la qualité du flux natif entre votre facturation et la PA.

|

Repère de coût — les offres Sage d'entrée de gamme démarrent autour de 25 € HT/mois (type Sage Active, 2 à 20 salariés), PA incluse jusqu'à un plafond de volume. Au-delà du plafond, un palier tarifaire s'applique. |

6. Rétroplanning avant septembre 2026

Les experts-comptables visent une bascule avant l'été 2026, pour éviter le goulot de la rentrée. Voici la séquence recommandée.

- Cartographier vos flux : nombre de factures émises/reçues, part B2B vs B2C, clients étrangers (pour l'e-reporting).

- Trancher avec votre cabinet : scénario 1, 2 ou 3. Ce point conditionne tout le reste.

- Vérifier/mettre à jour votre version Sage et activer la fonctionnalité e-invoicing.

- Déclarer votre adresse de réception dans l'annuaire central (PPF).

- Tester en conditions réelles : émettre et recevoir quelques factures pilotes avant l'échéance.

- Former les personnes qui facturent et rapprochent : nouveaux statuts, refus de facture, mentions obligatoires.

Quatre nouvelles mentions obligatoires s'appliquent par ailleurs sur les factures : numéro SIREN du client, catégorie de l'opération (livraison de biens / prestation de services / mixte), option de paiement de la TVA sur les débits le cas échéant, et adresse de livraison si différente de l'adresse de facturation.

7. Sanctions : ce que dit la loi de finances 2026

La loi de finances 2026 (loi n° 2026-103 du 19 février 2026, art. 123) a durci le régime, encadré par les articles 1737 III et 1788 D du CGI. Les montants ci-dessous remplacent les anciens (15 € et 250 €) que beaucoup de contenus périmés citent encore.

|

Manquement |

Amende (LF 2026) |

Plafond annuel |

|

Facture non émise au format électronique |

50 € / facture (ancien : 15 €) |

15 000 € |

|

Transmission e-reporting manquante |

500 € / transmission (ancien : 250 €) |

15 000 € |

|

Absence de PA désignée en réception |

500 € après mise en demeure de 3 mois, puis 1 000 € tous les 3 mois |

Non plafonné |

|

Droit à l'erreur : les amendes ne s'appliquent pas en cas de première infraction (sur l'année en cours et les trois précédentes) si elle est régularisée spontanément ou dans les 30 jours suivant une demande de l'administration. Le vrai risque n'est toutefois pas tant l'amende que le blocage des paiements : une facture non conforme peut ne jamais être réglée. |

8. Piloter la transition sans mobiliser un poste interne

Une PME de 12 salariés n'a, par définition, ni DAF ni responsable conformité à temps plein. Or ce chantier — arbitrer le scénario, dialoguer avec le cabinet, paramétrer Sage, tester, former — mobilise une compétence finance + organisation pendant quelques semaines, puis s'éteint.

C'est exactement le format que couvre Plateya, la marketplace B2B qui connecte les dirigeants de TPE/PME à des professionnels freelance seniors : un DAF à temps partagé pour sécuriser le volet fiscal et le choix de la PA, ou un office manager freelance pour orchestrer le paramétrage, les tests et la formation des équipes. Vous obtenez la mise en conformité sans créer de poste, et vous gardez la main sur votre outil Sage.

|

En pratique : un professionnel Plateya (un DAF externalisé) réalise le diagnostic des flux, tranche le scénario avec votre expert-comptable et livre un plan de bascule daté avant septembre 2026. |

9. FAQ

Ma PME de 12 salariés doit-elle émettre ses factures en électronique dès 2026 ?

Non. En tant que PME, votre obligation d'émission court à partir du 1ᵉʳ septembre 2027. En revanche, vous devez pouvoir recevoir des factures électroniques dès le 1ᵉʳ septembre 2026, ce qui suppose d'avoir choisi et déclaré une plateforme agréée.

Sage est-elle une plateforme agréée ?

Oui. Sage est officiellement immatriculée Plateforme Agréée (PA, ex-PDP) par la DGFiP. La PA Sage est intégrée nativement à tous les logiciels Sage, sans frais supplémentaire dans la limite de plafonds de volume.

Puis-je continuer à envoyer mes factures en PDF par e-mail ?

Non, pour les échanges B2B domestiques. Un PDF par e-mail n'est pas une facture électronique au sens de la réforme : elle doit être structurée (Factur-X, UBL ou CII) et transiter par une plateforme agréée.

Mon cabinet comptable peut-il m'imposer sa propre plateforme ?

Oui, c'est même fréquent. Beaucoup de cabinets standardisent leur portefeuille sur une PA unique. Vous raccordez alors Sage à cette plateforme. Vérifiez la qualité de l'interface pour éviter toute ressaisie, surtout à 500 factures/mois.

Le PPF gratuit existe-t-il encore ?

Non en tant que plateforme d'échange. Son développement a été abandonné (acté par la loi de finances 2026). Le PPF ne subsiste que comme annuaire central où vous déclarez l'adresse de votre plateforme de réception.

Quelle amende si je ne suis pas prêt ?

Depuis la loi de finances 2026 : 50 € par facture non conforme (plafond 15 000 €/an), 500 € par e-reporting manquant, et, en l'absence de plateforme de réception, 500 € après mise en demeure puis 1 000 € par trimestre. Un droit à l'erreur protège la première infraction régularisée sous 30 jours.

10. Sources et références

- economie.gouv.fr — Tout savoir sur la facturation électronique pour les entreprises

- impots.gouv.fr — « Je passe à la facturation électronique » ; liste des plateformes agréées immatriculées

- Service-Public Entreprendre — Calendrier de la réforme ; évolution des sanctions (LF 2026)

- Loi n° 2026-103 du 19 février 2026 de finances pour 2026, article 123 ; CGI art. 1737 III et 1788 D

- Sage France — Plateforme Agréée Sage (ex-PDP), logiciels de facturation électronique, formats Factur-X / UBL / CII

- URSSAF — Facturation électronique obligatoire au 1ᵉʳ septembre 2026