Facturation électronique : comment ça marche ? Exemple 2026

10 Jul 2026 à 08:10

Facturation électronique 2026 : comment ça marche concrètement ? Processus étape par étape, exemple chiffré et pièges à éviter. Le guide Plateya.

Comment fonctionne concrètement la facturation électronique ? Le processus étape par étape (avec exemple)

Guide Plateya – à jour du cadre en vigueur pour l’échéance du 1ᵉʳ septembre 2026

Depuis des mois, la même question revient dans toutes les TPE et PME françaises : « concrètement, comment ça marche, une facture électronique ? » Cet article Plateya y répond sans jargon, étape par étape, avec un exemple chiffré. Notre parti pris chez Plateya : le passage à la facturation électronique n’est pas d’abord un sujet d’outil, mais un sujet d’organisation. C’est pourquoi Plateya met les dirigeants en relation avec les expertises exactes dont ils ont besoin – DAF, Office Manager, OBM – pour piloter la transition proprement.

Le processus facturation électronique expliqué en 30 secondes

|

|

🔒 Données Plateya

|

Facturation électronique : de quoi parle-t-on exactement ?

Une facture électronique, en France, est une facture émise dans un format structuré – lisible à la fois par un humain et par une machine – qui transite par une plateforme habilitée pour être contrôlée, routée vers le client et déclarée à la DGFiP. Trois formats sont autorisés, tous conformes à la norme européenne EN 16931 :

- Factur-X : format hybride combinant un PDF lisible et un fichier XML de données structurées. Le plus répandu pour les PME.

- UBL (Universal Business Language) : facture 100 % XML.

- CII (UN/CEFACT Cross Industry Invoice) : autre standard XML, courant en environnement EDI.

Point clé : un PDF classique envoyé par courriel ne sera plus une facture légale entre entreprises françaises. La donnée doit être structurée et emprunter le circuit officiel.

Le calendrier officiel du passage à la facturation électronique (à jour 2026)

Deux jalons structurent la réforme, avec une distinction essentielle entre l’obligation de recevoir et l’obligation d’émettre :

|

Échéance |

Obligation de RECEVOIR |

Obligation d’ÉMETTRE + e-reporting |

|

1ᵉʳ septembre 2026 |

Toutes les entreprises assujetties à la TVA |

Grandes entreprises et ETI |

|

1ᵉʳ septembre 2027 |

(déjà en place depuis 2026) |

TPE, PME et micro-entreprises |

|

⚠ Ne misez pas sur un nouveau report La réforme a déjà été reportée plusieurs fois (elle était initialement prévue au 1ᵉʳ juillet 2024). Le calendrier septembre 2026 / septembre 2027 est celui fixé par la loi de finances 2024 et confirmé depuis. La phase pilote tourne depuis 2025 et l’annuaire central est opérationnel : le déploiement est enclenché. Même si votre obligation d’émission tombe en 2027, vous devez pouvoir recevoir dès le 1ᵉʳ septembre 2026 – y compris pour vos factures d’énergie ou de télécom émises par de grands fournisseurs. |

Les trois acteurs à connaître : PA, PPF, OD

Tout le fonctionnement de la facture électronique repose sur trois rôles distincts. Les confondre est la première source d’erreur.

|

Acteur |

Rôle |

Ce qu’il peut / ne peut pas faire |

|

PA Plateforme Agréée (ex-PDP) |

Opérateur privé immatriculé par la DGFiP pour 3 ans. Votre outil de travail quotidien. |

Émet, reçoit, convertit, contrôle, route et archive vos factures. Plus de 100 PA déjà immatriculées. Obligatoire. |

|

PPF Portail Public de Facturation |

Infrastructure publique opérée par l’AIFE (rattachée à la DGFiP). Invisible pour vous. |

Tient l’annuaire central de routage et concentre les données fiscales. Ne permet PLUS d’émettre ni de recevoir de factures. |

|

OD Opérateur de Dématérialisation |

Éditeur de logiciel (ERP, facturation, compta) non immatriculé. |

Prépare et convertit la facture, mais doit obligatoirement s’appuyer sur une PA pour transmettre. |

|

⚠ Le piège n°1 : croire au « PPF gratuit » Le projet de portail public gratuit pour émettre et recevoir vos factures a été officiellement abandonné le 15 octobre 2024 (communiqué DGFiP / AIFE). En 2026, aucune facture B2B ne transitera directement par le PPF : vous devez choisir une Plateforme Agréée. Bonne nouvelle toutefois : certaines PA proposent l’e-invoicing sans surcoût, inclus dans un logiciel de gestion ou un compte pro. « Gratuit » existe donc encore – mais via une PA privée, jamais via le PPF. |

Avant la première facture : la préparation

Avant d’émettre ou de recevoir votre première facture électronique, six chantiers sont à mener :

- Cartographier vos flux : volumes de factures, typologie de clients et fournisseurs, cas particuliers (avoirs, acomptes, factures internationales).

- Choisir une (ou plusieurs) Plateforme Agréée, en priorité en fonction de la compatibilité avec vos outils actuels.

- Vérifier votre logiciel (ERP, facturation, compta) : est-il compatible, ou joue-t-il le rôle d’OD relié à une PA ?

- Être référencé dans l’annuaire central : c’est votre PA qui l’effectue automatiquement à partir de votre SIREN (données INSEE). Vous n’avez rien à saisir sur le PPF.

- Mettre à jour les mentions obligatoires : quatre nouvelles mentions apparaissent (numéro SIREN du client, catégorie d’opération, option TVA sur les débits, adresse de livraison si différente).

- Anticiper l’archivage à valeur probante : les factures se conservent dans leur format d’origine, pas en simple PDF converti.

|

⚠ Onboarding : comptez 2 à 4 semaines Le raccordement à une PA prend déjà 2 à 4 semaines pour une configuration simple, et ce délai s’allonge à l’approche de l’échéance. S’y prendre au dernier moment, c’est risquer de ne pas pouvoir recevoir ses factures fournisseurs – donc de bloquer sa chaîne achats. |

Le processus étape par étape : le circuit en « Y »

Voici ce qui se passe, concrètement, lorsqu’une entreprise émet une facture B2B nationale à partir de septembre 2026 :

- Création de la facture dans votre logiciel ou ERP : montant, TVA, références, mentions légales.

- Conversion au format structuré (Factur-X, UBL ou CII) par l’OD ou directement par la PA. Cette étape garantit intégrité et exhaustivité des données.

- Transmission à votre Plateforme Agréée via l’outil ou une API. Fini l’envoi direct par e-mail.

- Contrôles de conformité par la PA : mentions obligatoires, format, cohérence de la numérotation. Une facture non conforme est rejetée, avec retour de statut.

- Routage vers la PA du client : votre PA interroge l’annuaire du PPF pour identifier la plateforme du destinataire, puis la facture est transmise de PA à PA.

- Réception et traitement par le client sur SA propre plateforme agréée : il consulte, valide ou refuse. Les statuts (reçue, acceptée, refusée, encaissée) remontent tout au long du cycle de vie.

- Transmission des données à la DGFiP : les PA transmettent au PPF les données de facturation, de transaction et de paiement (e-invoicing + e-reporting).

|

Schéma en « Y » Fournisseur → sa PA ▶ PA du client → Client ― avec le PPF (annuaire + concentrateur DGFiP) qui opère silencieusement en arrière-plan. L’entreprise n’interagit jamais directement avec le PPF. |

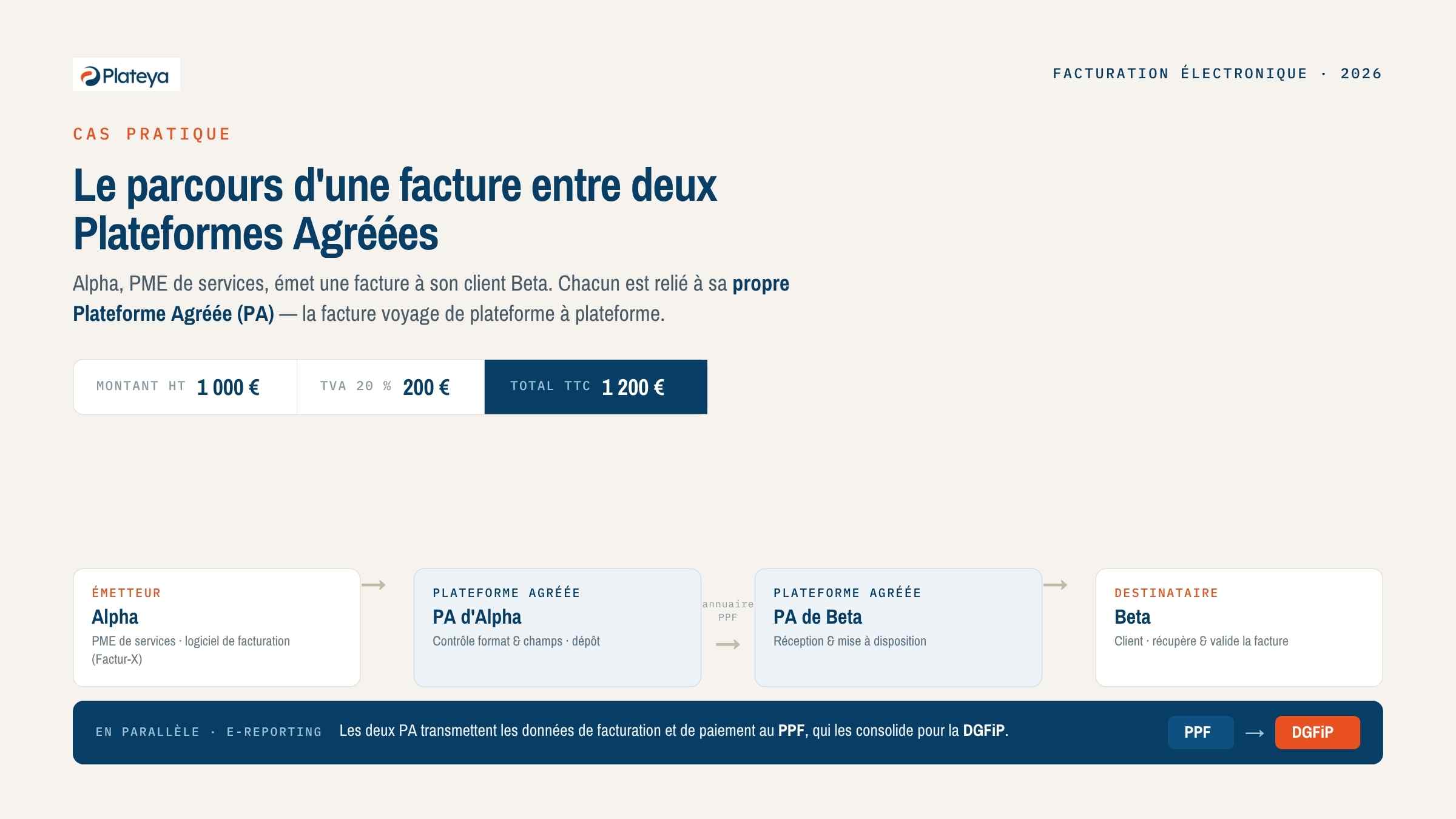

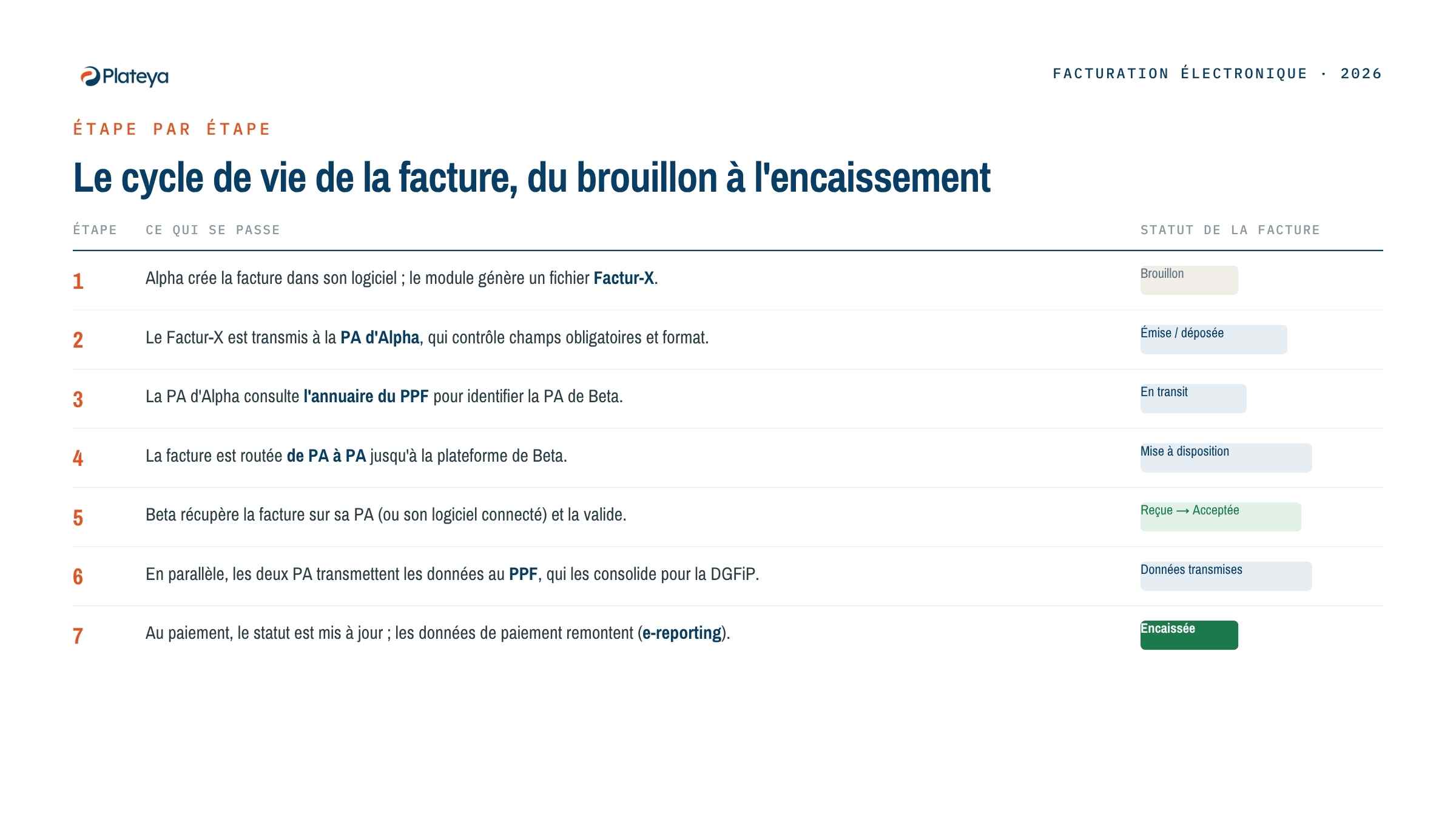

Exemple concret : la société Alpha facture la société Beta

Prenons un cas pratique. Alpha est une PME de services qui utilise un logiciel de facturation relié à une Plateforme Agréée. Son client, Beta, a choisi sa propre Plateforme Agréée. Alpha émet une facture de 1 000 € HT + 200 € de TVA (20 %) = 1 200 € TTC.

|

Étape |

Ce qui se passe |

Statut de la facture |

|

1 |

Alpha crée la facture dans son logiciel ; le module génère un fichier Factur-X. |

Brouillon |

|

2 |

Le Factur-X est transmis à la PA d’Alpha, qui contrôle champs obligatoires et format. |

Émise / déposée |

|

3 |

La PA d’Alpha consulte l’annuaire du PPF pour identifier la PA de Beta. |

En transit |

|

4 |

La facture est routée de PA à PA jusqu’à la plateforme de Beta. |

Mise à disposition |

|

5 |

Beta récupère la facture sur sa PA (ou son logiciel connecté) et la valide. |

Reçue → Acceptée |

|

6 |

En parallèle, les deux PA transmettent les données au PPF, qui les consolide pour la DGFiP. |

Données transmises |

|

7 |

Au paiement, le statut est mis à jour ; les données de paiement remontent (e-reporting). |

Encaissée |

Pour Alpha, l’expérience reste proche d’une facturation classique dans son outil. C’est la PA qui prend en charge, de bout en bout, l’envoi, les contrôles, le suivi des statuts et la remontée fiscale.

|

⚠ B2C et international : c’est de l’e-reporting, pas de l’e-invoicing Pour vos ventes aux particuliers (B2C) et vos opérations internationales, il n’y a pas de facture électronique structurée échangée entre deux entreprises françaises. Vous devrez transmettre les données de transaction et de paiement (e-reporting) via votre plateforme, selon une fréquence qui dépend de votre régime de TVA. |

Les watchouts à retenir avant septembre 2026

- Le mythe du PPF gratuit : abandonné en octobre 2024. Une PA est obligatoire.

- L’e-mail n’est plus une facture légale en B2B national : tout passe par le circuit officiel.

- La réception est obligatoire dès 2026 pour toutes les entreprises, même les TPE non encore soumises à l’émission.

- Onboarding de 2 à 4 semaines : anticipez le raccordement à votre PA.

- Archivage au format d’origine : pas de simple conversion PDF.

Les sanctions prévues par la réforme :

|

Manquement |

Sanction |

Plafond |

|

Absence de plateforme agréée |

500 € (au 01/09/2026), puis 1 000 € tous les 3 mois |

– |

|

Facture non émise au format électronique |

15 € par facture |

15 000 € / an |

|

Manquement à l’e-reporting |

250 € par manquement |

15 000 € / an |

Montants indicatifs issus du dispositif de sanctions de la réforme ; à confirmer auprès de votre expert-comptable pour votre situation.

Zoom : quelle Plateforme Agréée choisir ?

Avec plus d’une centaine de PA immatriculées, le choix devient stratégique : compatibilité avec vos outils, tarifs, fonctionnalités, qualité du support. Nous avons comparé les principales solutions dans un dossier dédié.

→ Facturation électronique : comparatif des plateformes agréées 2026

Besoin d’aide pour passer à la facturation électronique ?

Le passage à la facturation électronique n’est pas qu’un branchement technique : c’est un projet de refonte des processus administratifs et financiers. Selon votre besoin, trois profils font la différence :

|

Profil |

Ce qu’il apporte sur ce chantier |

|

DAF à temps partagé |

Analyse et refonte des workflows de facturation, sécurisation de la conformité TVA, pilotage du cadrage financier. |

|

Office Manager |

Assainissement de la pré-comptabilité, mise en ordre des données clients / fournisseurs, mentions obligatoires. |

|

OBM Online Business Manager |

Pilotage de la mise en place des outils, coordination entre la PA, l’éditeur logiciel et l’expert-comptable. |

|

Déposez votre besoin sur Plateya Nous vous mettons en relation avec les expertises concernées – DAF, Office Manager ou OBM freelance – pour piloter votre passage à la facturation électronique. |

À lire également

→ Rôles du DAF et de l’Office Manager dans le passage à la facturation électronique en PME

FAQ – Processus étape par étape - Facturation électronique

Qu’est-ce qu’une facture électronique en France ?

C’est une facture émise dans un format structuré (Factur-X, UBL ou CII), conforme à la norme EN 16931, qui transite par une Plateforme Agréée pour être contrôlée, routée vers le client et déclarée à la DGFiP. Ce n’est ni un PDF ni un scan envoyé par e-mail.

Le PPF est-il gratuit pour émettre mes factures ?

Non. Le projet de portail public gratuit d’émission et de réception a été abandonné le 15 octobre 2024. Le PPF ne sert plus qu’à l’annuaire de routage et à la transmission des données à la DGFiP. Vous devez passer par une Plateforme Agréée, dont certaines proposent l’e-invoicing sans surcoût.

Puis-je encore envoyer une facture par e-mail après septembre 2026 ?

Non, pour les transactions B2B entre entreprises françaises assujetties à la TVA. La facture doit obligatoirement transiter par une Plateforme Agréée dans un format structuré. Un PDF par e-mail ne vaudra plus facture légale.

Quelle est la différence entre une PA, le PPF et un OD ?

La Plateforme Agréée (PA, ex-PDP) est immatriculée par la DGFiP et émet, reçoit et transmet vos factures. Le PPF est l’annuaire public et le concentrateur de données, invisible pour vous. L’Opérateur de Dématérialisation (OD) est un logiciel non immatriculé qui prépare la facture mais dépend d’une PA pour la transmettre.

Quels formats de facture sont autorisés ?

Trois formats conformes à la norme EN 16931 : Factur-X (hybride PDF + XML), UBL et CII. Pendant la période de transition, une PA peut convertir un PDF en format structuré.

Quand mon entreprise est-elle concernée ?

Toutes les entreprises doivent pouvoir recevoir des factures électroniques dès le 1ᵉʳ septembre 2026. L’émission est obligatoire au 1ᵉʳ septembre 2026 pour les grandes entreprises et ETI, et au 1ᵉʳ septembre 2027 pour les TPE, PME et micro-entreprises.

Combien de temps faut-il pour se mettre en conformité ?

Le seul raccordement à une Plateforme Agréée prend déjà 2 à 4 semaines pour une configuration simple. En ajoutant la cartographie des flux, l’assainissement de la pré-comptabilité et la mise à jour des mentions, mieux vaut lancer le chantier plusieurs mois avant l’échéance.

Sources et cadre légal

Loi de finances pour 2024 (art. 91, loi n° 2023-1322 du 29 décembre 2023) – décret du 25 mars 2024 – article 289 bis du Code général des impôts – communiqué DGFiP / AIFE du 15 octobre 2024 (abandon du PPF émetteur) – economie.gouv.fr et impots.gouv.fr (« Je passe à la facturation électronique »). Numéro national d’assistance : 0 806 807 807.