Indépendant : quelle mutuelle choisir ? Découvrez les critères essentiels pour optimiser votre couverture santé et maîtriser vos dépenses

Quels sont les points importants à prendre en compte pour bien choisir sa mutuelle en tant qu'indépendant ?

Pourquoi une mutuelle est-elle essentielle pour un travailleur indépendant ?

En tant que travailleur non salarié (TNS), vous ne bénéficiez pas de la mutuelle d'entreprise obligatoire. Votre couverture repose sur le régime obligatoire de la Sécurité sociale, mais celui-ci ne rembourse qu'une partie des frais médicaux. Une mutuelle santé devient donc indispensable pour compléter ces remboursements et réduire votre reste à charge.

Une bonne mutuelle couvre différents postes : frais d'hospitalisation, soins dentaires et optiques, consultations médicales, médecines douces... Sans cette protection, les dépenses de santé peuvent rapidement peser sur votre budget professionnel et personnel. En cas d'accident ou de maladie, une mutuelle peut également inclure des indemnités journalières pour compenser la perte de revenu.

Comment évaluer vos besoins en couverture santé ?

Avant de souscrire une mutuelle, analysez vos besoins actuels et futurs.

Posez-vous les bonnes questions :

- Avez-vous des problèmes de santé récurrents ?

- Portez-vous des lunettes ou avez-vous besoin de soins dentaires ?

- Pratiquez-vous des activités à risque pouvant entraîner une hospitalisation ?

- Souhaitez-vous une prise en charge des médecines douces ?

En fonction de ces réponses, vous pourrez déterminer les garanties prioritaires pour votre mutuelle TNS. Certains contrats offrent une flexibilité qui permet d'ajuster les garanties selon vos besoins évolutifs.

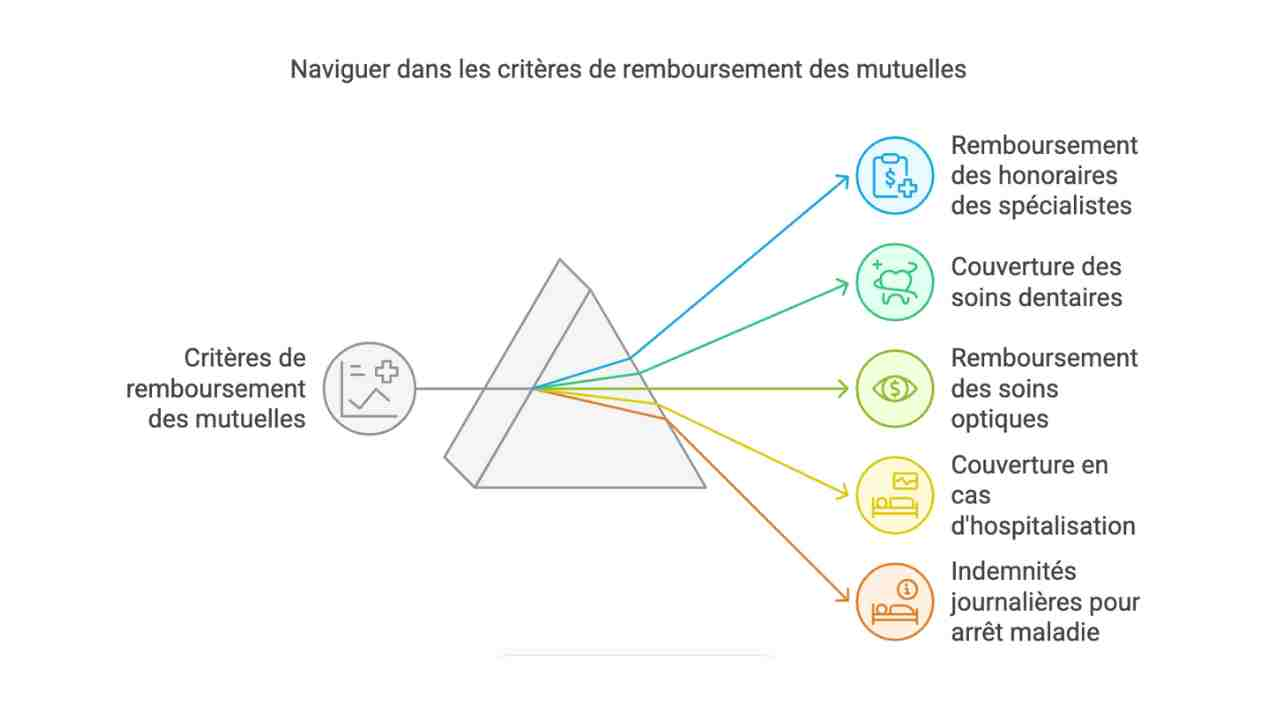

Quels critères de remboursement sont déterminants ?

Les taux de remboursement varient d'une mutuelle à l'autre. Vous devez vérifier :

- le remboursement des dépassements d'honoraires des spécialistes ;

- la prise en charge des soins dentaires (implants, prothèses dentaires, orthodontie) ;

- le forfait pour les soins optiques (lunettes, lentilles, chirurgie réfractive) ;

- la couverture en cas d'hospitalisation (chambre particulière, honoraires médicaux, frais annexes) ;

- les indemnités journalières en cas d'arrêt maladie prolongé.

Pour comparer les mutuelles, référez-vous à la base de remboursement de la Sécurité sociale et vérifiez le niveau de prise en charge complémentaire.

À lire aussi : Checklist ultime pour la RC pro des office managers en freelance !

Quels avantages fiscaux offre la loi Madelin ?

Les travailleurs indépendants peuvent bénéficier d'avantages fiscaux grâce à la loi Madelin.

Cette loi permet de déduire les cotisations de la mutuelle santé de votre revenu imposable, à condition que le contrat soit « responsable ».

Les éléments importants à retenir dans le cadre de ces contrats sont :

- La déduction des cotisations versées pour votre mutuelle.

- Une optimisation de votre fiscalité en tant que travailleur non salarié.

- Un accès à une meilleure protection à moindre coût.

Comment comparer les offres et éviter les mauvaises surprises ?

Plusieurs points sont à examiner lorsque vous recherchez une offre de mutuelle :

- les garanties incluses et les exclusions ;

- les délais de carence (période pendant laquelle vous ne bénéficiez pas encore des remboursements) ;

- le service client et les avis des assurés ;

- les options de tiers payant pour ne pas avancer les frais ;

- la possibilité de résiliation en cas d'évolution de vos besoins.

Comparer plusieurs devis vous évitera de souscrire un contrat inadapté ou trop onéreux.

Quelle mutuelle choisir selon votre budget et votre activité ?

Votre budget et votre profession influencent le choix de votre mutuelle. Un professionnel de santé ou du bâtiment devra, par exemple, viser une protection sociale renforcée en cas d'accident de travail.

Astuce : adaptez votre contrat à vos revenus. Une cotisation trop élevée peut devenir une charge difficile à assumer sur le long terme.

Comment bien anticiper l'évolution de votre mutuelle dans le temps ?

Votre situation peut changer :

-

augmentation de vos revenus ;

-

besoin de garanties supplémentaires (optique, dentaire, hospitalisation) ;

-

changement de statut (passage en société, embauche de salariés, retraite).

Privilégiez une mutuelle flexible qui permet de modifier les garanties ou de résilier facilement en cas de besoin. Réévaluez votre contrat tous les ans pour vérifier qu'il correspond toujours à vos besoins et à votre budget.

Conclusion : Faites le bon choix pour votre santé et votre avenir

Choisir une mutuelle en tant qu'indépendant ne se limite pas à comparer les prix. Il faut tenir compte des garanties, du niveau de remboursement, des délais de carence et des services additionnels. Opter pour une mutuelle éligible à la loi Madelin permet aussi de faire des économies.

Découvrez les offres de mutuelles pour indépendants et choisissez la couverture qui vous convient le mieux !